Co dzieje się na rynku od stycznia?

Technologia hamuje, defensywa i „stara gospodarka” przejmują pałeczkę

Kochane Inwestorki,

Od początku roku rynek zrobił się znacznie bardziej selektywny. To nie jest już środowisko, w którym „wszystko rośnie”, a największe spółki technologiczne ciągną cały indeks. Od stycznia inwestorzy coraz mocniej zaczęli zadawać pytanie: czy wyceny Big Techu nadal są uzasadnione, skoro wydatki na AI są ogromne, a zwrot z tych inwestycji nie dla wszystkich jest jeszcze widoczny? Do tego doszły obawy o handel, taryfy, geopolitykę i wpływ wyższych cen energii na inflację. Reuters zwraca uwagę, że lutowo-marcowy sentyment pogorszyły właśnie obawy o koszty AI, napięcia handlowe i wzrost niepewności geopolitycznej.

Jednocześnie Fed znalazł się w trudnym położeniu. Rynek widzi słabsze fragmenty gospodarki i chłodniejszy rynek pracy, ale z drugiej strony ceny energii i ryzyka inflacyjne nadal nie pozwalają na pełen komfort. Reuters podaje, że kolejne posiedzenie Fed przypada na 17–18 marca i powszechnie oczekuje się pozostawienia stóp bez zmian.

W praktyce oznacza to jedno:

kapitał zaczął odpływać z części drogich segmentów growth i płynąć tam, gdzie jest większa odporność, lepszy cash flow, bardziej przewidywalny biznes albo bezpośrednia korzyść z wyższych cen surowców i wydatków infrastrukturalnych.

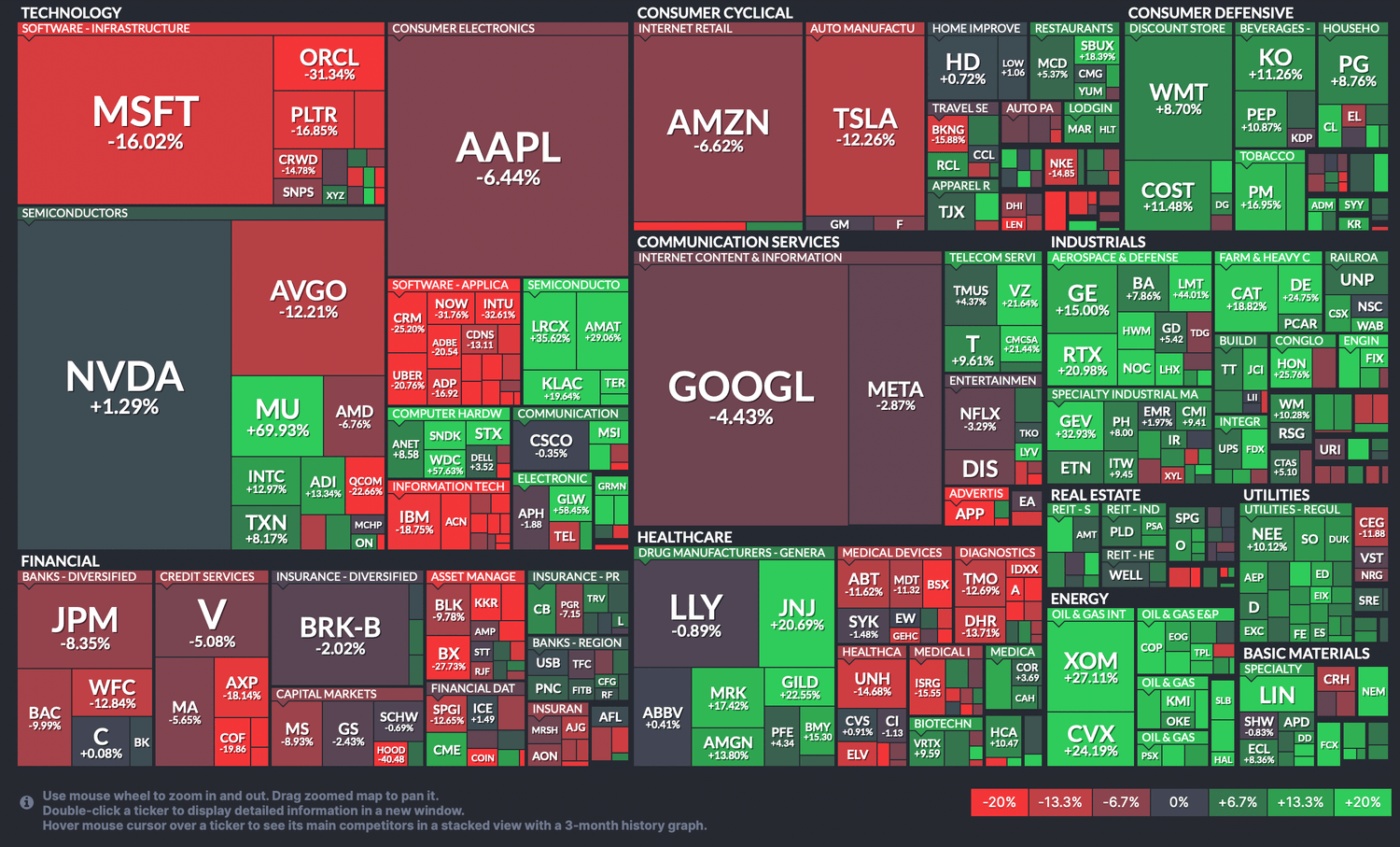

Co pokazuje heatmapa 3-miesięczna?

1. Technologia nie jest już jednym blokiem

Największe obciążenie rynku widać w mega-cap software i części Big Techu:

MSFT -16.02%

ORCL -31.34%

PLTR -16.85%

AVGO -12.21%

AAPL -6.44%

GOOGL -4.43%

META -2.87%

AMD -6.76%

To pokazuje, że inwestorzy zaczęli redukować pozycje tam, gdzie wyceny były najbardziej napięte albo gdzie rynek oczekuje już perfekcyjnego wykonania. Szczególnie mocno oberwał software i infrastruktura software’owa.

Ale ważne: technologia nie jest słaba wszędzie. Widzimy też pockets of strength:

NVDA +1.29%

MU +69.93%

INTC +12.97%

ADI +13.34%

LRCX +35.62%

AMAT +29.06%

KLAC +19.64%

To bardzo ciekawy sygnał: rynek nie porzucił całego AI/semi story, tylko przesunął zainteresowanie z „najbardziej modnych narracji” w kierunku bardziej konkretnych beneficjentów infrastruktury półprzewodnikowej i pamięci. Reuters pisał o gwałtownym wzroście cen DRAM w Q1 2026 oraz o napięciu podaży wywołanym popytem z AI i data center. To pomaga zrozumieć, dlaczego np. Micron i część spółek z otoczenia sprzętowego wygląda dużo lepiej niż klasyczny software.

Wniosek: technologia nie zniknęła z gry, ale przestała być prostym zakładem „kup wszystko z AI w nazwie”.

2. Consumer Defensive wygląda jak bezpieczna przystań

Tu widać bardzo mocny obraz siły:

WMT +8.70%

COST +11.48%

KO +11.26%

PEP +10.87%

PG +8.76%

PM +16.95%

To klasyczny defensywny układ. Gdy rynek boi się spowolnienia, presji inflacyjnej albo wzrostu niepewności, kapitał często szuka firm z bardziej stabilnym popytem i przewidywalnymi marżami. Dobra konsumpcyjne podstawowe i dyskonty zwykle zyskują na względnej atrakcyjności właśnie w takim środowisku. Do tego AP i Reuters zwracają uwagę, że rynek coraz bardziej kalkuluje wpływ droższej energii na inflację i konsumenta.

Wniosek: rynek gra bardziej ostrożnie i wybiera biznesy „na każdą pogodę”.

3. Industrials to jeden z najmocniejszych obszarów rynku

Na heatmapie przemysł wygląda naprawdę imponująco:

GE +15.00%

RTX +20.98%

CAT +18.82%

DE +24.75%

HON +25.76%

GEV +32.93%

ETN +9.45%

WM +10.28%

URI +19.41%

To sugeruje, że rynek preferuje dziś spółki związane z przemysłem, infrastrukturą, automatyzacją, obronnością i wydatkami kapitałowymi. Nie jest to tylko „ucieczka do defensywy”, ale też rotacja do realnej gospodarki — firm, które korzystają z dużych projektów inwestycyjnych i bardziej namacalnych przepływów pieniężnych.

Wniosek: industrials nie tylko bronią się lepiej od technologii, ale miejscami wręcz przejmują rolę lidera.

4. Energy jest jednym z najmocniejszych liderów

Tutaj obraz jest bardzo czytelny:

XOM +27.11%

CVX +24.19%

S&P Global już pod koniec stycznia pokazywał, że Energy prowadziło wśród dużych sektorów, a późniejsze napięcia geopolityczne i obawy o ceny ropy dodatkowo wsparły ten segment. Reuters i AP wskazują, że konflikt na Bliskim Wschodzie i ryzyko zakłóceń dostaw podniosły nerwowość wokół inflacji i cen surowców.

Wniosek: energia korzysta jednocześnie z siły cenowej i z roli hedge’u na geopolitykę oraz inflację.

5. Financials są mieszane, bez wyraźnego lidera

W finansach widzimy raczej słabość lub brak wyraźnego trendu:

JPM -8.35%

V -5.08%

MA -5.65%

AXP -18.14%

WFC -12.84%

BAC -9.99%

BRK-B -2.02%

To pokazuje, że rynek nie ma pełnego komfortu co do kondycji konsumenta, kredytu i otoczenia makro. Jeżeli oczekiwania wobec wzrostu są mniej pewne, a ścieżka stóp procentowych mniej klarowna, to sektor finansowy często traci impet.

Wniosek: banki i płatności nie są dziś głównym miejscem, do którego płynie świeży kapitał.

6. Consumer Cyclical jest pod presją

Tutaj widać wyraźnie, że inwestorzy ograniczają apetyt na bardziej wrażliwą konsumpcję:

AMZN -6.62%

TSLA -12.26%

BKNG -15.88%

NKE -14.85%

To spójne z szerszym obrazem rynku: gdy rośnie niepewność, drogie i cykliczne spółki dostają po wycenach szybciej niż defensywa.

Wniosek: rynek w tym momencie nie nagradza ryzyka konsumenckiego tak chętnie jak jeszcze wcześniej.

7. Healthcare jest bardzo selektywny

Tutaj nie mamy jednolitego obrazu:

słabiej: LLY -0.89%, UNH -14.86%, ABT -11.62%, TMO -12.69%

lepiej: JNJ +20.69%, GILD +22.55%, MRK +17.42%, AMGN +13.80%

To pokazuje, że healthcare nie jest dziś prostym sektorem „kup i trzymaj cały koszyk”. Kapitał wybiera konkretne spółki, a nie cały segment.

Najważniejsza zmiana od stycznia: rynek przeszedł z „euforii” do selekcji

To jest moim zdaniem najważniejsze przesłanie dla inwestorek:

Jeszcze niedawno dominowała narracja, że wystarczy ekspozycja na największe spółki technologiczne i AI. Teraz rynek mówi coś innego:

liczy się jakość biznesu

liczy się wycena

liczy się odporność na inflację i geopolitykę

liczy się realny cash flow

liczy się to, czy spółka naprawdę korzysta z trendu, czy tylko była droga, bo była modna

I właśnie dlatego widzimy taki rozdźwięk:

z jednej strony słabszy software i część megacapów,

z drugiej strony mocne energy, industrials, consumer defensive i wybrane półprzewodniki.

Co obserwować teraz?

W najbliższym czasie rynek będzie bardzo czuły na trzy rzeczy:

1. Inflację – szczególnie czy wyższe ceny energii zaczną bardziej przebijać do danych.

2. Fed – rynek oczekuje utrzymania stóp na marcowym posiedzeniu, ale ton komunikacji będzie kluczowy.

3. Czy korekta w Big Tech to tylko reset wycen, czy początek dłuższej rotacji – na razie rynek nie odrzuca całego AI, tylko wybiera tych beneficjentów, którzy mają bardziej bezpośredni i mierzalny zysk z inwestycji infrastrukturalnych.

Podsumowanie dla inwestorek|

Od stycznia rynek wszedł w fazę, w której nie wystarczy być „w technologii”.

Kapitał przesuwa się w stronę sektorów bardziej odpornych, bardziej namacalnych i bardziej sensownie wycenionych.

Na heatmapie 3-miesięcznej najmocniej widać dziś:

siłę: energy, industrials, consumer defensive, wybrane semiconductors

słabość: software, część megacap tech, consumer cyclical, część finansów

To nie wygląda jak klasyczny panic sell-off całego rynku.

To wygląda bardziej jak dojrzała rotacja sektorowa:

od drogich historii wzrostowych do segmentów, które oferują większą stabilność albo bardziej bezpośrednie korzyści z obecnego otoczenia makro.

Jeżeli chcesz nauczyć się jak budować własne portfolio inwestycyjne w oparciu o proste zasady, krok po kroku — zapraszam Cię do mojego kursu

„Od zera do portfela inwestorki”.

Stworzyłam Inwestowanie przy Kawie z potrzeby stworzenia miejsca, w którym kobiety mogą wreszcie znaleźć przystępne i zrozumiałe treści o finansach. Zauważyłyśmy jednak, że większość domów maklerskich, treści o finansach i materiałów o inwestowaniu tworzona jest głównie z myślą o mężczyznach. Naszą misją jest to odczarować – pokazać, że świat finansów nie jest „męski”, a inwestowanie może być kobiece, intuicyjne i dostępne dla każdej z nas.

Oprócz strony stworzyłyśmy również interaktywną społeczność kobiet, które biorą finanse w swoje ręce. To przestrzeń, w której dzielimy się wiedzą, doświadczeniami i opiniami na temat inwestowania, oszczędzania oraz budowania niezależności finansowej – wszystko w atmosferze wsparcia, rozmowy i… dobrej kawy.

Kontakt marta@inwestowanieprzykawie.com

Tel (0044) 077 209 555 87

Copyright © 2025 Inwestowanieprzykawie.com

KURSY

Od zera do portfela inwestorki

Inwestowanie jest ryzykowne i możesz stracić część lub całość zainwestowanego kapitału. Podane informacje służą wyłącznie celom informacyjnym i edukacyjnym i nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej.